Si Google fuera un país, sus ingresos de 162.000 millones de dólares en 2019 la convertirían en la 60.ª economía más grande en términos de PIB, superando a 135 países más pequeños, según datos del FMI.

Teniendo en cuenta que Google tenía 118 899 empleados a tiempo completo en diciembre de 2019, sus ingresos de $162 000 millones se traducen en un PIB per cápita de $1,36 millones.

(Se obtiene el PIB per cápita dividiendo la producción económica de un país por su población).

En el cuarto trimestre de 2019, los Estados Unidos de América tenían un PIB per cápita de $65.420. Comparar el PIB per cápita de un país con el PIB per cápita de una empresa no es una comparación de manzana con manzana.

Pero la comparación arroja luz sobre dos puntos:

1. Google es mucho MÁS GRANDE que tú, e imagino (opera 69 productos orientados al consumidor, 29 para productos comerciales y 13 para productos para desarrolladores)

2. La contribución per cápita de los trabajadores del conocimiento es mucho mayor que la de los trabajadores sin conocimiento, lo que sesga la comparación anterior.

Cuando decidí cubrir el modelo comercial de Google, pensé que sería relativamente fácil porque me gano la vida publicando anuncios de Google. (la única fuente de ingresos que todos conocemos).

Resulta que estaba equivocado. Google tiene muchos productos que merecen una pieza entera para sí mismos. Cubriré productos dignos de mención por separado (ya cubrí YouTube), pero este será sobre todo Google y más.

Más porque Google se convirtió en una subsidiaria de Alphabet luego de someterse a una reestructuración corporativa en 2015.

Y es fundamental entender Alphabet para poder ver la visión más amplia y el papel de Google en ella. Dejando eso de lado, por ahora, no sería prudente aprender sobre el modelo de negocios de Google sin primero repasar los eventos significativos en la historia de Google.

Lo que voy a hacer es repasarlos todos, y luego, cuando analicemos los flujos de ingresos después de eso, tendrán mucho más sentido.

Vamos a sumergirnos. Va a ser un viaje largo. (5.091 palabras para ser precisos), así que siéntate tranquilo.

Resumen del contenido

Ventaja del último jugador

Cuando los estudiantes van a la escuela de negocios, uno de los conceptos que se les enseña es la ventaja de ser los primeros en moverse.

El primero en ingresar a un mercado obtiene beneficios como establecer una fuerte presencia de marca, desarrollar la lealtad del cliente y lograr economías de escala, incluso antes de que los competidores ingresen al mercado, y retienen esas ventajas durante mucho tiempo, en muchos casos.

Pero cuando Google se lanzó en 1998, no había ninguna ventaja de ser el primero en moverse.

Titulares como Yahoo, Excite, Altavista y otros dominaron el mercado de los motores de búsqueda. Si bien los resultados de la búsqueda no fueron tan relevantes, la suposición general fue que el problema se había resuelto lo mejor posible.

Steven Levy, un aclamado periodista tecnológico que escribió el libro ‘In the Plex: How Google Thinks, Works, and Shapes Our Lives’, recuerda una declaración aproximada hecha por uno de los ingenieros de Alta Vista sobre el problema de la búsqueda en 1996,

“No es una ciencia. Es un arte, una especie de aciertos y errores místicos. Hemos resuelto los problemas. Ahora es básicamente la parte artística lo que queda”

La última ventaja de Google fue que Sergey Brin y Larry Page desafiaron la suposición existente.

Larry y Sergey, los héroes de nuestra historia, se conocieron en la Universidad de Stanford. Sergey estaba inscrito en el programa de maestría en ciencias de la computación en ese momento y Larry estaba buscando un doctorado en ciencias de la computación.

Larry se encontró con la idea que cambiaría Internet mientras reflexionaba sobre la estructura de enlaces de la web como parte de su doctorado.

(Ahora aprenderemos sobre la primera versión del algoritmo de Google. Todavía sirve como un factor de clasificación importante, tanto para Google como para competidores más pequeños como Bing, Yahoo, Baidu, Yandex y DuckDuckgo)

Digamos que la página A está vinculada a la página B, C, D. Si bien los enlaces salientes (B, C, D) se conocían porque estaban visibles en A, no había forma de encontrar enlaces entrantes a A (los enlaces entrantes a A no tienen por qué ser necesariamente de B, C y D; en la mayoría de los casos provendrían de páginas diferentes como de X, Y y Z).

Larry pensó que sería útil saber qué páginas enlazaban con A y, lo que es más importante, comprender la autoridad de las páginas que enlazaban con A, en función de varios factores del sitio de enlace.

El conteo de páginas que enlazan y la autoridad que cada enlace lleva ayudaría a determinar el rango de la página A. Apodado PageRank, Larry & Sergey desarrollaron un algoritmo que tuvo en cuenta estos dos factores para clasificar las páginas.

La explicación es, por supuesto, una versión simplificada de un algoritmo sofisticado.

En agosto de 1996, Larry & Sergey lanzaron la primera versión de Google. Y los resultados de la búsqueda fueron mucho mejores que los de los motores de búsqueda establecidos de la época, la mayoría de los cuales clasificaban las páginas según la cantidad de veces que aparecía el término de búsqueda en la página web (un sistema fácilmente pirateable).

Intentos fallidos de vender Google

En los primeros días, Larry & Sergey intentaron licenciar la tecnología de búsqueda pero fracasaron, por lo que continuaron mejorando el producto.

En septiembre de 1998, el motor de búsqueda de Google se había convertido en un producto de moda.

Andy Bechtolsheim, cofundador de Sun Microsystems, quedó tan impresionado después de una demostración rápida que les dijo a los fundadores:

“En lugar de discutir todos los detalles, ¿por qué no te escribo un cheque?”

En 1998, después de recibir una financiación ángel de 100.000 dólares de Andy Bechtolsheim, Google se incorporó como empresa. Más fondos, $900,000 para ser precisos, llegaron pronto en forma de financiamiento inicial.

El año siguiente, 1999, resultó lleno de acontecimientos en la historia de los motores de búsqueda. Google no solo actualizó de Beta para lanzarse oficialmente (estaba manejando 10,000 consultas de búsqueda por día), sino que tanto Excite como Yahoo rechazaron comprar Google por $ 1 millón mísero.

En sus memorias, Jeremy Ring, uno de los mejores en ventas de Yahoo de 1996 a 2001, se lamentó por la oportunidad perdida diciendo:

“Esa etiqueta de precio de $ 1 millón fue probablemente la mejor oferta ofrecida en la historia de Silicon Valley, California, los Estados Unidos, el planeta Tierra y la Vía Láctea”.

En 2002, Yahoo tuvo otra oportunidad de comprar Google. Yahoo estaba dispuesto a pagar $3 millones, pero Google no estaba dispuesto a conformarse con menos de $5 millones.

Sentando las bases de un imperio publicitario digital de mil millones de dólares

Anuncios de búsqueda de Google

El plan de monetización original de Google incluía tres flujos de ingresos diferentes: otorgar licencias de sus resultados de búsqueda de calidad superior a Yahoo y Altavista, búsqueda personalizada para empresas y publicidad.

Esperaban que la publicidad compensara entre el 10 y el 15 por ciento del total. Pero el negocio de la publicidad creció mucho más allá de las expectativas, y el enfoque triple se convirtió en un negocio centrado en la publicidad.

Google comenzó con anuncios de búsqueda basados en texto. Y dado que los anuncios de búsqueda eran relevantes para lo que buscaban las personas, eran efectivos. Pero AdWords todavía cobraba a los anunciantes en función del CPM (costo por cada mil impresiones), que era la base de todos los mercados publicitarios existentes.

En ese momento, GoTo, uno de los competidores de Google, usaba un sistema diferente, cobrando a los anunciantes por clics, no por impresiones (porque alguien que hace clic en un anuncio es más valioso que alguien que lo ve).

En lugar de precios predeterminados para los espacios publicitarios, GoTo utilizó un modelo basado en subastas, en el que un anunciante tenía que superar la oferta de otros anunciantes para ganar el primer lugar.

Inspirándose en el sistema de anuncios de Goto, Google pasó a cobrar a los anunciantes por los clics y el sistema basado en subastas, rociando la subasta con un giro que la hizo mejor.

La subasta de GoTo funcionó como una subasta tradicional. Pero Eric Veach, el informático que desempeñó un papel crucial en el desarrollo del sistema de subastas de AdWords, tenía un punto de vista diferente.

Pensó que no tenía sentido que los anunciantes estuvieran obligados a pagar el monto de su oferta, incluso si el siguiente postor más bajo ofertó significativamente menos.

Si bien la metodología de subasta tradicional funcionó en una sola vez, subastas de productos básicos, no era ideal para una subasta recurrente basada en anuncios. Creó una dinámica en la que los anunciantes siempre tenían un incentivo para reducir sus ofertas.

Entonces, Eric ideó un modelo mejor en el que los ganadores de la subasta no pagarían el monto de su oferta ganadora. En cambio, el ganador pagaría solo un centavo más que la oferta del subcampeón, lo que los incentivaría a ofertar más. De esta manera, el ganador tampoco tendría que preocuparse por

pagando con más despilfarro.

Por ejemplo, imagine que tenemos tres anunciantes llamados A, B y C. Si A ofrece 15 centavos por clic, B ofrece 6 y C ofrece 1, A gana el primer espacio y solo paga 7. B gana el segundo lugar y paga 2 .

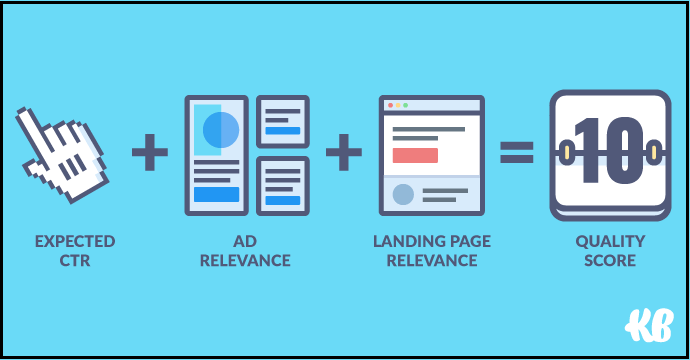

Google agregó más delicadeza al sistema de subastas con otra innovación. Las ofertas de los anunciantes serían solo la mitad de lo que finalmente determinó al ganador de la subasta. La otra mitad sería una métrica llamada calidad. puntuación, que medía la relevancia del anuncio para la búsqueda del usuario.

En los primeros días, Google usó las tasas de clics (la proporción de cuántos usuarios hicieron clic en el anuncio dividido por cuántos usuarios vieron el anuncio) para determinar el puntaje de calidad.

Más tarde, agregaron dos variables más a la fórmula del puntaje de calidad: la relevancia del anuncio para la palabra clave específica y la calidad de la página de destino.

Sherly Sandberg, ahora directora de operaciones de Facebook, que en ese momento estaba en Google, describió maravillosamente la utilidad de la fórmula de puntuación de calidad,

“Hizo que el anunciante hiciera el trabajo para ser relevante. Pagaste menos si tus anuncios eran más relevantes. Entonces, tenía una razón para trabajar en su palabra clave, su texto, su página de destino y, en general, mejorar su campaña”.

En enero de 2002, Google probó el nuevo Adwords ofreciéndolo a algunos anunciantes. Una vez que recibió la validación positiva del grupo de prueba, Adwords se implementó para todos los anunciantes. El programa tuvo tanto éxito que 2002 se convirtió en el primer año rentable de Google.

publicidad de Google

Adwords pronto obtuvo un socio en lo que hoy se conoce como Google Adsense. La idea de poner anuncios en páginas web de terceros había estado dando vueltas durante mucho tiempo.

Google ya tenía la receta de Adwords; todo lo que se necesitaba eran algunos ingredientes nuevos.

Dos de los mejores ingenieros de Google, Harik y Shazeer, desarrollaron un sistema que relacionaba las palabras clave con las páginas web. Si una página web estuviera llena de información sobre el buceo, extraería palabras clave como “equipo de buceo”, “lugares de buceo” y “máscara de buceo”.

Utilizando la capacidad del sistema para comprender el contenido de una página, Google podría determinar qué tipo de anuncios publicitarios serían ideales junto con una página web en particular.

Hasta entonces, la capacidad de Google para colocar anuncios estaba restringida a sus resultados de búsqueda. Pero el nuevo sistema convertiría toda la web en el lienzo publicitario de Google, cambiando la economía de la web.

Los grandes editores existentes, así como los futuros creadores más pequeños, podrían monetizar su contenido. El sistema de Google manejaría la venta de anuncios y, a cambio de eso, los ingresos por anuncios se dividirían entre Google y los socios del programa.

Pero en 2003, casi al mismo tiempo, una startup llamada Applied Semantics había patentado una tecnología que entendía, organizaba y extraía el conocimiento de los sitios web. La tecnología se usó en un producto llamado Adsense que analizaba páginas web y extraía temas clave para colocar anuncios relevantes.

Adsense era similar a lo que quería hacer Google, y la patente podría haber sido un problema. Afortunadamente, para Google, los fundadores de Applied Semantics estaban abiertos a la idea de vender.

Google adquirió Applied Semantics por $42 millones y el 1 por ciento de sus acciones, adoptó el nombre de Adsense y lanzó la oferta a los anunciantes.

Al igual que Adwords, Adsense fue un éxito. Representaba aproximadamente el 15 por ciento de los ingresos totales de Google a principios de 2005. Para Google, la empresa, el éxito de Adsense era importante porque demostraba que la empresa podía ganar dinero fuera de los anuncios de búsqueda, su actividad principal.

Gokul Rajaram, entonces gerente de producto de Adsense, expresó su importancia comercial diciendo:

“Puedes pensar en el motor de búsqueda como la joya de la corona de Google. Con un programa como AdSense, Google pudo ganar dinero con sus socios: era una especie de foso que protege el castillo del rey”.

Google analitico

Después de Adwords y Adsense, el siguiente producto importante fue Analytics, creando una poderosa trilogía.

Los anunciantes utilizaron Adwords para comprar anuncios en los resultados de búsqueda de Google y Adsense para comprar banners de visualización en sitios web asociados con Google.

Con Analytics, cualquier persona, incluidos los anunciantes, puede rastrear y medir la actividad del sitio web: cuántas personas visitaron, qué sitios web los devolvieron y, por supuesto, cuántos usuarios realizaron una acción valiosa, como comprar algo a través de un anuncio de Google.

A uno de los ingenieros llamado Chan se le ocurrió originalmente la idea de Analytics. Pero debido a limitaciones de recursos, Google decidió adquirir un servicio existente similar llamado Urchin por 20 millones de dólares a fines de 2004. Urchin luego se convirtió en Google Analytics.

La idea original era cobrar $500 al mes por el servicio y ofrecer descuentos especiales a los clientes de Adwords. Pero Google decidió lanzarlo de forma gratuita porque aumentaría indirectamente la adopción de Adwords y Adsense. Cuanto más eficientemente los anunciantes pudieran rastrear las métricas, más probable era que usaran Adwords y Adsense.

Cuando Google Analytics se puso en marcha en noviembre de 2005, prácticamente todos los servidores de Google colapsaron a pesar de que Chan había proporcionado centros de datos para la sobrecarga.

Eric Schmidt, entonces CEO de Google, más tarde se refirió al evento como el desastre más exitoso de Google.

Expandiendo el alcance del Imperio Publicitario

Gmail y cromo

Con Adwords, Adsense y Analytics, Google había sentado una base sólida para su imperio publicitario. Pero aún tenía que proteger y expandir su imperio publicitario, lo cual hizo, ya sea adquiriendo productos o desarrollándolos internamente.

Gmail y Chrome se desarrollaron internamente y ambos fueron mejoras sustanciales con respecto a las soluciones existentes.

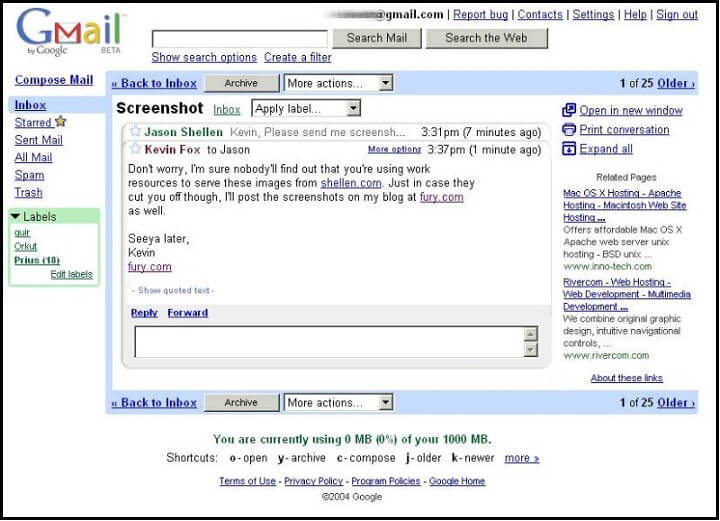

Cuando Google lanzó Gmail en 2004, Hotmail de Microsoft era el titular existente. Pero Hotmail venía con una capacidad de almacenamiento limitada de 2 MB. (Esto fue, por supuesto, antes de que comenzara oficialmente la era de la nube)

Cuando se lanzó Gmail el 1 de abril de 2004 con el anuncio de que el servicio vendría con una capacidad de almacenamiento de 1 GB, 500 veces la que ofrecía Hotmail de Microsoft, todos pensaron que era una broma. Pero Google hablaba en serio, a pesar de que eligió a propósito el día de los inocentes para que la gente sospechara.

A lo largo de los años, el espacio de almacenamiento gratuito siguió aumentando. En el momento de escribir este artículo, Google ofrece 15 GB de almacenamiento gratuito compartido entre varios productos, incluidos Gmail, Drive, Fotos y más.

Con más de 1800 millones de usuarios en 2020, Gmail es el servicio de correo electrónico más utilizado en todo el mundo. O para decirlo de otra manera, Google brinda un servicio de correo electrónico gratuito a 1.800 millones de usuarios, monetizando su atención mostrándoles anuncios mientras usan el servicio.

Mientras que la promesa de Gmail era más espacio de almacenamiento, Chrome se trataba de acelerar el navegador.

Cuanto más rápido era el navegador, más búsquedas y más búsquedas significaban más anuncios y dinero. En el futuro, significaría un acceso envidiable a los datos de los usuarios y un mayor control sobre el ecosistema de búsqueda.

Si bien Google es el motor de búsqueda predeterminado en Chrome, le paga a Apple más de $ 7 mil millones anuales para ser el motor de búsqueda predeterminado en iOS.

Chrome no fue solo una mejora gradual de los titulares existentes como Mozilla y Firefox: era 56 veces más rápido que Internet Explorer en el momento del lanzamiento.

A fines de 2010, alrededor de dos años después de su lanzamiento en septiembre de 2008, Chrome tenía más de 120 millones de usuarios.

En el momento de escribir este artículo, Chrome domina el mercado de navegadores con una cuota de mercado del 65,89 %. Safari ocupa el segundo lugar con una cuota de mercado del 16,65%.

YouTube

Después de la revolución de la búsqueda basada en texto, la web necesitaba urgentemente un centro de video y Google no estaba ciego ante la oportunidad. Google formó un equipo en 2003 para trabajar en un proyecto llamado Google Video.

La idea era licenciar contenido producido profesionalmente en categorías como noticias y programas de televisión, deportes, documentales, películas, o ponerlo a disposición de forma gratuita y respaldarlo mediante publicidad.

Pero Google Video no logró crecer tan rápido como YouTube, una startup fundada por tres ex empleados de PayPal.

YouTube se benefició del contenido generado por los usuarios y de una política inicialmente laxa sobre el contenido protegido por derechos de autor (los usuarios subieron montones de contenido protegido por derechos de autor). De alguna manera, YouTube se había convertido en una versión en video de la búsqueda de Google.

Cuando Google Video pasó a permitir que los usuarios subieran contenido generado por ellos mismos, YouTube ya había ganado la carrera. Entonces, Google decidió comprar el trofeo ganador con una exuberancia decidida.

Eric Schmidt, entonces director general de Google, admitió que YouTube no valía los 1650 millones de dólares que pagó Google para adquirirlo, y explicó la razón detrás de pagar 1000 millones de dólares más de lo que pensaba que valía YouTube en ese momento.

“Claro, esta es una empresa con muy pocos ingresos, creciendo rápidamente con la adopción de los usuarios, creciendo mucho más rápido que Google Video, que era el producto que tenía Google. Y nos habían indicado que se venderían, y creíamos que habría una oferta competidora, por quién era Google, pagando mucho más de lo que valían. En la dinámica del trato, el precio, recuerde, no lo establece mi criterio ni el modelo financiero o el flujo de caja descontado. Se establece por lo que la gente está dispuesta a pagar. Y finalmente llegamos a la conclusión de que $1,650 millones incluían una prima por moviéndose rápidamente y asegurándonos de que podamos participar en el éxito de los usuarios en YouTube”.

mapas

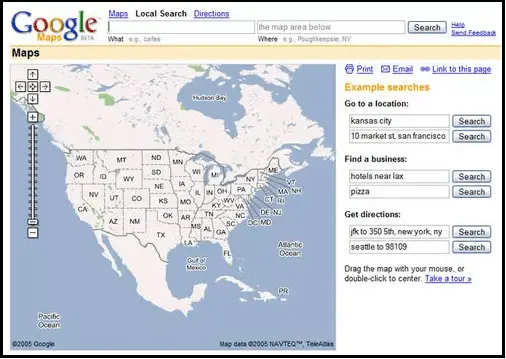

Desde el principio, la misión de Google fue “organizar la información del mundo y hacerla universalmente accesible y útil”. Cumplir con la misión significaba ir más allá de indexar la web: abarcaba tomar la información física del mundo real y democratizarla.

Pero Google no fue el primero en lanzar mapas en línea; ver a los competidores correr por delante los hizo incursionar en el mapeo en línea.

Reforzaron los esfuerzos internos al adquirir tres nuevas empresas: Where 2 Technologies, Keyhole y Zipdash. Después de la adquisición, las tres empresas trabajaron juntas en la creación de Google Maps.

En el momento de escribir este artículo, Google tiene más de mil millones de usuarios activos mensuales y más de 5 millones de sitios web y aplicaciones utilizan la API de Google Maps.

Al igual que Gmail, Google utiliza principalmente anuncios para monetizar Maps. Aparte de eso, los sitios web y las aplicaciones de terceros también pagan por la integración de Google Maps, según su uso.

Haga doble clic

En 2007, Google adquirió DoubleClick por 3.100 millones de dólares, casi el doble de lo que había pagado por YouTube hace un año.

Mientras que Adsense ganaba dinero, Google no dominaba el mercado de la publicidad gráfica. DoubleClick era la principal red de visualización en ese momento debido a su tecnología superior de seguimiento de usuarios.

A diferencia de Adsense, que publicaba anuncios gráficos contextuales basados en el contenido del sitio web que visitaba el usuario, DoubleClick usaba cookies para identificar y almacenar el historial de navegación del usuario, lo que hacía que sus anuncios gráficos fueran más relevantes.

Por ejemplo, si visitó un blog de viajes, es posible que vea un anuncio de Adsense para una mochila de trekking que podría o no interesarle.

Pero si visitara blogs de viajes todo el tiempo, la cookie de DoubleClick mostraría un banner de gira de viajes incluso cuando estuviera en un sitio web de deportes.

El hecho de que Microsoft también codiciara la tecnología publicitaria superior de DoubleClick condujo a una guerra de ofertas, lo que obligó a Google a pagar $ 3.1 mil millones. Para Google, no se trataba solo de ganar el premio, sino también de mantener alejada a la competencia.

La revolución móvil

Android, Google PlayStore, Google Admob y teléfonos de Google

La revolución de las PC, que comenzó aproximadamente en la década de 1980, estuvo dominada por el sistema operativo Windows de Mircosoft en los primeros 25 años impares.

En términos de hardware, la evolución de las computadoras de escritorio a las portátiles ocurrió en un horizonte más largo en relación con la transición de las computadoras portátiles a los dispositivos móviles.

Y a principios de la década de 2000, para muchos, incluido Google, quedó claro que el mundo digital pronto sería móvil primero.

Para comprender la respuesta de Google a la economía de los dispositivos móviles primero, debemos comprender un marco denominado Jerarquía de necesidades de los dispositivos móviles.

El componente más crítico del teléfono es, por supuesto, el hardware. Sin hardware, el software (piense en el sistema operativo) será inútil.

Una vez que el hardware y el software están en su lugar, los teléfonos inteligentes pueden ser más productivos integrando servicios predeterminados como correo electrónico, mapas, tiendas de aplicaciones, etc.

Los usuarios pueden elegir qué aplicaciones descargar de la tienda de aplicaciones, pero sus opciones están limitadas por las aplicaciones disponibles (no todas las aplicaciones de Android tienen una versión de iOS. De manera similar, algunas aplicaciones de iOS no tienen versiones de Android)

El hardware, el software, los servicios y las aplicaciones conforman todo el ecosistema móvil. Y cuánto control tienes sobre él depende de las capas que controlas.

La adquisición de Android por parte de Google en 2005 aseguró que tuviera cierto grado de control sobre el software y las capas superiores.

Al igual que los teléfonos iOS vienen con aplicaciones de Apple preinstaladas como Facetime, Apple Maps, Apple Appstore, etc.; Los teléfonos Android vienen preinstalados con Google Apps como Gmail, Google Maps y Google Playstore, etc.

Ser la tienda de aplicaciones predeterminada también tiene la ventaja de cobrar una comisión por todas las compras dentro de la aplicación (tanto Google como Apple obtienen un 30 % de descuento en las ventas).

Si piensa profundamente en la jerarquía de necesidades móviles, también tiene sentido que Google sea dueño del hardware. Poseer el hardware le da a Google una libertad sin precedentes para empaquetar sus productos y servicios como un todo, razón por la cual, a pesar de no haber logrado mucho éxito en el frente de los teléfonos inteligentes, Google se niega a darse por vencido.

Google también compró una parte de la división de teléfonos inteligentes de HTC por $ 1.1 mil millones en 2017, pero aún no ha establecido nada parecido a una posición dominante en el mercado de teléfonos inteligentes.

Además de Android, Play Store y teléfonos, uno de los movimientos móviles menos conocidos de Google es Admob, una empresa de publicidad móvil que adquirió por 750 millones de dólares, lo que le ayudó a consolidar su posición en el mercado de la publicidad móvil.

Computación en la nube

Cuando habla de la nube, lo primero que viene a la mente de casi todos es AWS, y con razón, AWS es el proveedor líder de servicios en la nube.

Pero a diferencia de Amazon, que ingresó al mercado de la nube en 2006 con su oferta de infraestructura como servicio (IaaS), el primer servicio de nube pública lanzado por Google en 2008 fue una plataforma como servicio (PaaS), llamada App Engine.

Google hizo su entrada en el mercado de IaaS en 2010 cuando lanzó el servicio de almacenamiento en la nube. Desde entonces, Google ha seguido ampliando su conjunto de servicios.

En el momento de escribir este artículo, Google organiza sus servicios en la nube en 18 categorías, que incluyen computación, almacenamiento, bases de datos, redes, análisis de datos e Internet de las cosas, por nombrar algunas.

En la carrera de computación en la nube, Google ocupa la tercera posición, después de Amazon y Microsoft, con una tasa de ejecución de ingresos anual esperada de $ 11 mil millones en 2020.

(La tasa de ejecución de ingresos es un método utilizado para pronosticar las próximas ganancias durante un período prolongado en función de las ganancias anteriores)

Para agregar perspectiva, Microsoft, el jugador que ocupa el segundo lugar en la carrera de la nube, tiene una tasa de ejecución de ingresos anuales esperada de $ 53.2 mil millones en 2020.

nido de google

En el momento de escribir este artículo, la declaración de misión oficial de Google dice:

“Nuestra misión es organizar la información del mundo y hacerla universalmente accesible y útil”.

Sin embargo, la declaración de la misión carece de los matices necesarios, por lo que no debemos mirar más allá del discurso de apertura de Google de octubre de 2019.

Durante el discurso de apertura, Rick Osterloh, vicepresidente sénior de dispositivos y servicios de Google, calificó la “computación ambiental” como el camino a seguir para Google.

“En la era móvil, los teléfonos inteligentes cambiaron el mundo. Es súper útil tener una computadora poderosa dondequiera que estés. Pero es incluso más útil cuando la informática está donde la necesite, siempre disponible para ayudar. Ahora me escuchaste hablar sobre esta idea con Baratunde, que la computación útil puede estar a tu alrededor: la computación ambiental. Tus dispositivos funcionan junto con los servicios y la IA, por lo que la ayuda está donde quieras y es fluida. La tecnología simplemente se desvanece en un segundo plano cuando no la necesitas. Así que los dispositivos no son el centro del sistema, lo eres tú. Esa es nuestra visión de la computación ambiental”.

Adquirida por Google por 3200 millones de dólares en 2014, Nest Labs (ahora Google Nest) es la pieza del rompecabezas de la informática ambiental, que une todos los productos y servicios de Google. Nest pone Google en nuestros hogares, haciéndolo más cerca de nosotros que nunca.

Pero las ambiciones de Google no terminan ahí. La declaración de apertura de Rick Osterloh del discurso de apertura de 2019 revela mejor los planes de Google,

“Si observa todos los productos de Google, desde la Búsqueda hasta Maps, desde Gmail hasta Fotos, nuestra misión es brindarle un Google más útil. Crear herramientas que lo ayuden a aumentar su conocimiento, éxito, salud y felicidad. Ahora, cuando aplicamos esa misión al hardware y los servicios, significa crear productos como teléfonos Pixel, dispositivos portátiles, computadoras portátiles y dispositivos Nest para el hogar. Cada uno está diseñado de manera cuidadosa y responsable para ayudarlo día a día sin entrometerse en su vida”.

¡Uf! Estoy de acuerdo en que esto fue largo, pero todo este contexto fue el mínimo necesario antes de desglosar la estrategia oculta del modelo de negocios de Google.

Modelo de negocio de Google

El modelo comercial de Google parece sencillo a nivel superficial: la publicidad es la principal fuente de ingresos. El 80,76 % de los 182.000 millones de dólares de ingresos que Google generó en 2019 provino de la publicidad online.

Pero si vas más allá de la superficie, hay más de lo que parece.

En 2015, Google se sometió a una reestructuración corporativa y se convirtió en una subsidiaria de su matriz, Alphabet. Pero, ¿qué es Alphabet y por qué la reestructuración?

Larry Page, ex director ejecutivo de Alphabet (Sundar Pichai dirige Alphabet ahora), comparte una respuesta algo útil:

“Alphabet es principalmente una colección de empresas. El más grande de los cuales, por supuesto, es Google. Este nuevo Google está un poco reducido, con las empresas que están bastante lejos de nuestros principales productos de Internet contenidos en Alphabet. ¿Qué entendemos por muy lejos? Buenos ejemplos son nuestros esfuerzos de salud: Life Sciences (que funciona con lentes de contacto sensibles a la glucosa) y Calico (centrado en la longevidad). Fundamentalmente, creemos que esto nos permite una mayor escala de gestión, ya que podemos ejecutar cosas de forma independiente que no están muy relacionadas”.

Además de Google, Alphabet consta de varias otras subsidiarias denominadas colectivamente “Otras apuestas”, que incluyen:

- GV y CapitalG conforman el brazo de capital de riesgo de Google, con inversiones en empresas como Uber, Slack, Glassdoor, etc.

- Waymo es la iniciativa de vehículos autónomos de Google.

- Verily y Calico son subsidiarias de atención médica.

- Alphabet Access & Energy aloja los proyectos de telecomunicaciones y las iniciativas energéticas de Google.

- Sidewalk Labs es el intento de Google de reinventar las ciudades.

- Deepmind, una empresa que Google adquirió en 2014, se centra en la investigación de IA.

- Chronicle, un spin-off de ciberseguridad, crea soluciones de seguridad para Cloud Business de Google.

- Project Loon utiliza globos para brindar acceso a Internet en áreas rurales.

- Project Wing está desarrollando drones de entrega autónomos.

- Google X, una instalación de I+D, trabaja en moonshots: tecnologías de sonido de ciencia ficción.

En palabras de Larry Page, “Otras apuestas” importan porque,

“Desde el principio, siempre nos hemos esforzado por hacer más y por hacer cosas importantes y significativas con los recursos que tenemos. Hicimos muchas cosas que parecían locas en ese momento. Muchas de esas cosas locas ahora tienen más de mil millones de usuarios, como Google Maps, YouTube, Chrome y Android. Y no nos hemos detenido ahí. Todavía estamos tratando de hacer cosas que otras personas piensan que son locas, pero estamos muy entusiasmados. Durante mucho tiempo hemos creído que, con el tiempo, las empresas tienden a sentirse cómodas haciendo lo mismo, simplemente haciendo cambios incrementales. Pero en la industria de la tecnología, donde las ideas revolucionarias impulsan las próximas grandes áreas de crecimiento, debe sentirse un poco incómodo para mantenerse relevante”.

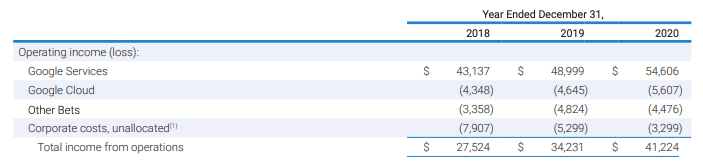

Muchas de estas denominadas “Otras apuestas” podrían rendir dividendos en el futuro, pero por el momento, no contribuyen positivamente al resultado final. Otras apuestas incurrió en pérdidas de $3.300 millones, $4.800 millones y $4.400 millones en los años 2018, 2019 y 2020, respectivamente.

Pero en general, Alphabet generó un ingreso neto de $ 40 mil millones en 2020, un 17% más que los $ 34,3 mil millones en 2018.

A fines de 2019, la compañía también tenía $ 136 mil millones en efectivo, una cantidad que ha estado creciendo constantemente desde 2016. En pocas palabras, Alphabet puede permitirse perder dinero en “Otras apuestas” siempre que Google, la fuente de ingresos, siga ordeñando .

Pero, ¿cómo se ve la distribución de ingresos entre las diferentes propiedades de Google?

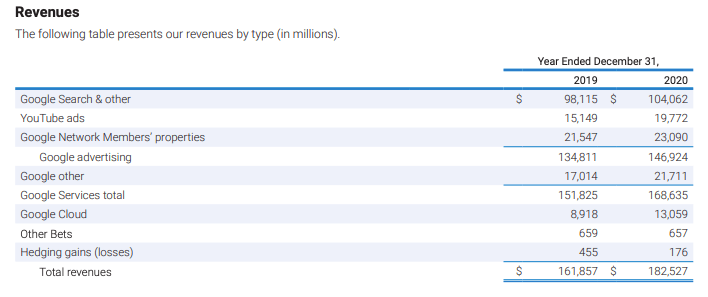

La mayoría de los ingresos de Google en 2019, alrededor del 80 % (146 000 millones de dólares), provino de anuncios en propiedades de Google, incluidas la Búsqueda de Google, Gmail, Google Maps y YouTube.

Alrededor del 12,6% (23.000 millones de dólares) de los ingresos provino de los anuncios publicados en las propiedades de los miembros de la red de Google. [ Google Adsense, Google AdMob & Google Ad Manager ( Previously DoubleClick ) ]

Google Cloud, incluidas las herramientas de productividad de G Suite, representó alrededor del 7% ($ 13 B) de los ingresos.

Los ingresos de los dispositivos de hardware (productos para el hogar Google Nest, Pixelbooks, teléfonos Pixel y otros dispositivos), Google Play Store (compras dentro de la aplicación y contenido digital), YouTube Premium, suscripciones de YouTube TV y otros productos y servicios representaron el 12 % restante. ($ 22 mil millones).

La contribución a los ingresos de “Otras apuestas” fue inferior al 1 % (0,650 millones de dólares), derivada principalmente de la venta de servicios de Internet y TV a través de Access, y los servicios de licencia e I+D de Verily.

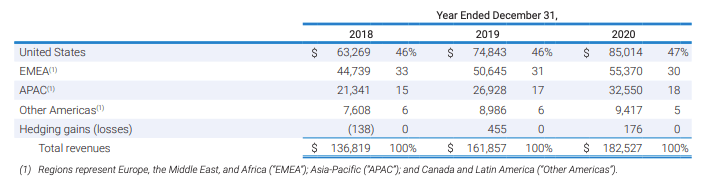

En términos de división regional, los ingresos de Estados Unidos, EMEA, APAC y otras Américas fueron de $85 mil millones, $55.3 mil millones, $32.5 mil millones y $9.4 mil millones.

Los ingresos de APAC crecieron un 52,8 % de 2018 a 2020. En los próximos años, se puede esperar que APAC continúe como la región de crecimiento clave para Google.

Cómo pensar en Google

Para resumirlo todo, a primera vista, Google parece una empresa de publicidad. Pero superó el simple hecho de ser una empresa de publicidad hace años.

Una forma de pensar en Google podría ser que es un gran proyecto de IA que se ha alimentado con datos durante décadas o más, con planes para seguir acumulando datos e impregnando nuestra vida diaria tanto como sea posible. Pero pensar de esta manera solo encapsularía una parte de la visión de Google.

Hace años, un artículo del Financial Times (acceso privado), compartió una forma interesante de pensar sobre Google,

“Me parece que la mejor comparación para Google no es Microsoft en la década de 1980, sino General Electric a fines del siglo XIX, la era de la electrificación. Al igual que GE, Google es una empresa industrial multifacética que se sube a la ola de la tecnología con una habilidad asombrosa no solo para inventar productos de gran alcance, sino también para producirlos comercialmente”.

La comparación con General Electric sin duda suena estratégicamente romántica, incluso hoy, pero necesitamos simplificarla.

Para mí, la forma correcta de pensar en Google es: “Un conglomerado obsesionado con superar los límites de la tecnología, con suficiente dinero y ambición para asumir desafíos que pocos soñarían con emprender, independientemente del dominio o la industria”.

Gracias por tomarse el tiempo de leer el artículo completo. Si te ha gustado, también te puede interesar nuestro artículo sobre el modelo de negocio de YouTube.

Resumen

Nombre del artículo

Modelo de negocio de Google: Cómo gana dinero Google

Descripción

El modelo comercial de Google parece sencillo a nivel superficial: la publicidad es la principal fuente de ingresos. El 80,76 % de los 182.000 millones de dólares de ingresos que Google generó en 2020 provino de la publicidad online. Pero si vas más allá de la superficie, hay más de lo que parece.

Autor

muaaz qadri

Nombre del editor

¿QuéEsElModeloDeNegocioDe

Logotipo del editor